时间: 2024-01-28 17:25:51 | 作者: 产品品类

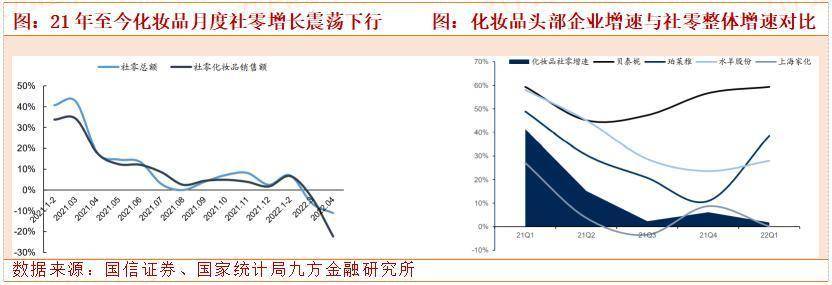

2021年以来化妆品行业出现了极为显著的分化走势,一方面在疫情反复、消费环境承压背景下,22年化妆品社零整体,但另一方面,头部品牌仍维持了过去几年的高速增长态势。参考海外成熟市场情况,我国化妆品行业仍具有较大发展空间。在消费的人越发成熟、流量红利弱化背景下,行业将从以渠道驱动满足渗透率提升下的“量”增阶段,逐步进入以产品驱动满足消费升级下的 “价”增时代,这一过程对公司竞争力要求也越发提高,也必然将导致未来企业间加剧分化和强者恒强的趋势延续。

纵观中国化妆品市场商业化发展历史,总共可大致分为五个推动阶段,对于国产品牌而言,前四个阶段的驱动大多数来源于于渠道切换下红利释放。但2021年之后,随着行业渗透率的提升达到一定阶段,渠道流量红利的逐步消退,不少品牌出现了明显增长乏力情况。

化妆品行业自2017年以来持续处于景气度高位,在居民消费升级,以及社交电商红利驱动下,整体行业渗透率以及客单价水平持续提升。但进入2021年后迎来行业震荡,行业增速慢慢的出现持续下行,同时疫情笼罩下,下滑趋势愈发显著,但在此背景下,头部化妆品企业多重外部因素影响下依然取得收入高增长。

需求层面变化:在通过渠道的触达完成了行业的消费者教育之后,当前国内消费者的美妆消费习惯正在不断地趋于成熟与专业,消费者正在追求更安全、更健康和更高效的生活方式。反映在产品需求端,就是越来越关注产品的具体成分与功效,追本溯源。这是消费升级的必然结果,为化妆品这门生意在时尚属性和快消属性外加载了一层功效属性,也对企业经营也提出了新的要求。

整体来看,新一代消费者的美妆消费理念在新媒体时代的消费教育下已经极为成熟,品牌建立信任感的难度也在提升,仅仅简单地依托促销推广宣传已经不足以打动越来越成熟的新时代消费者。因此对于品牌来说,当前树立产品功效的大旗,能够有效帮助自身产品实现较为完善和权威的品牌专业背书,并在日益红海的竞争市场中建立差异化消费者认知。

流量红利消减倒逼企业回归产品力本身:当前流量投放效率呈现行业下降趋势,在疫情催化下,品牌主们纷纷拥抱线上经营销售的方式后,竞争不断加剧,平台费用也越发高企,优质KOL头部化正不断加速,相应的投放成本也水涨船高。且传统平台流量被分流严重,品牌通过押宝某个平台的红利取得爆发增长的时代已逝去,未来将更需要从品牌自身的产品内容出发获取消费者认可。

一级投融资遇冷,新锐品牌投放资源缺失明显:从化妆品投融资数据方面,去年以来美妆行业的早期投融资也有所遇冷,少数的融资项目主要也以中后期项目为主,新锐品牌融资热潮降温。因此,短期不具备平台全链路的运营能力,又没有资本帮助实现大规模投放的新锐品牌来说,运营压力陡然上升。

政策监管加码,引导市场良性竞争,企业产品力成关键要务。自2021年1月1日起,《化妆品监督管理条例》正式实施,之后多部重要配套法 规相继发布,我国化妆品监督管理法规新体系已初步成型,这是自1989年之后首次对化妆品相关行业监管规章制度进行的改革;2022年,伴随多部法规的过渡期行将结束,行业将进入科学、严谨、高效的监管新时代。行业门槛的建立出清了一批以重营销轻产品的打产品擦边球的中小品牌,这也为头部品牌提供良性发展的环境。

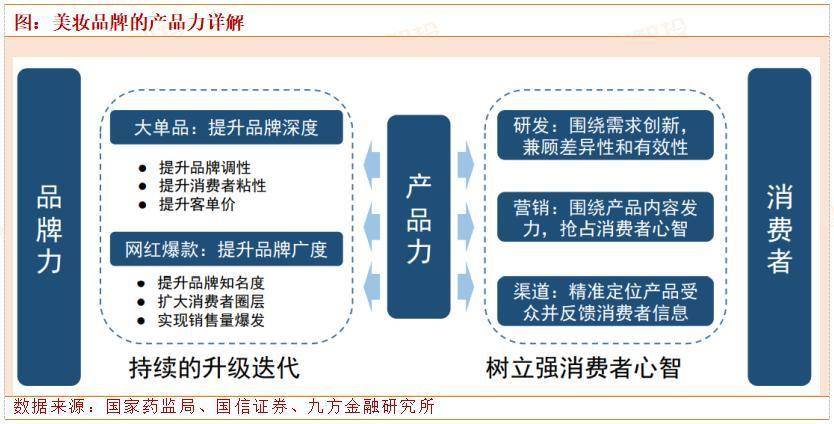

强消费者认知包含了两层意义:1)产品研究开发紧密围绕并满足那群消费的人的需求;2)产品能够建立较强的独占性消费者心智;产品升级迭代同样包含两层意义:1)产品能够依托研发技术迭代实现产品实际功能性的提升;2)产品具备系列化品类衍生能力。这也代表着,产品力的提升并不是多数人理解的仅仅是研发能力的提升,而是需要企业的全局布局能力。

总结来看,拥有较强产品力的企业要具备:1)研发层面拥有核心技术壁垒,以确定保证产品具有差异化的竞争优势基础;2)营销层面需要围绕目标用户特征,灵活应用多元化推广方式,以深入建立产品消费者心智;3)渠道端则需直营等强渠道把控能力的搭建,实现对产品价格体系和形象的更好维护。

化妆品行业可以看以下三条主线)管理、组织等优势凸显、充分受益格局优化,且盈利能力进入上行期的珀莱雅;

2)受益功效护肤红利,高增确定性较强的巨子生物,以及估值调整至历史低位的贝泰妮、华熙生物;

3)估值较低、存在边际改善预期的丸美股份、鲁商发展、上海家化、青松股份、水羊股份、拉芳家化、嘉亨家化等。

20221130-国泰君安-行业策略报告:格局优化,头部加强——化妆品行业2023年度策略

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A04)(投顾证号)