时间: 2024-01-14 00:22:20 | 作者: 唇部

5人的报道团队,从7月22日出发至9月12日返程,共计走访广东化妆品市场52天,总行程共计7500公里。9月27日,在中国化妆品百强连锁会议广东峰会暨化妆品财经在线十大商帮巡礼之粤商大会上,记者分享了基于这次调研而成的一份长达60页PPT的《广东化妆品专营店调研报告》,以下实录将呈现其中30页。

本次报道组走访了30家广东当地的连锁和单店。其中,70%都是广东区域年销售不低于1000万元的A类连锁。多个方面数据显示,1000万元以上的连锁走访了21家,1000万元以下的走访了9家。

为了进行更全面的数据分析,记者采样了其中的25家门店,且在各项统计中,全国性连锁只计算广东省的店数以及市场占有率。目前,这25家连锁门店总数为928家,2016年年销售总规模达到14.9亿元。

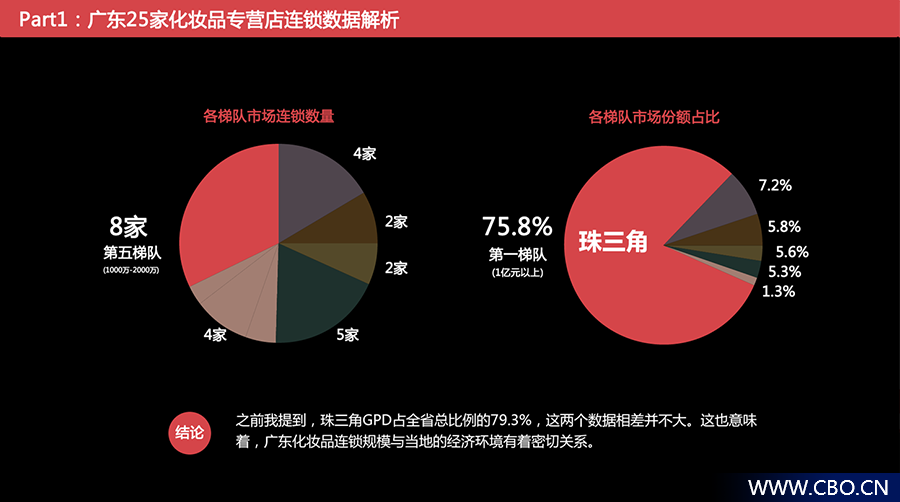

记者将这25家连锁分成了六大梯队。其中,第五梯队为1000万元—2000万元体量的连锁店,连锁总数是8家,总额是1.08亿元,占比7.2%;第一梯队为1亿元以上的连锁,连锁总数是5家,总额为11.16亿元,占比74.9%。报告数据显示,5000万元—1亿元的连锁店目前在广东省仍然是空白区域。

同时,广东省的化妆品专营店两极分化现象较为严重。广东化妆品连锁系统主力军大多集中在1000万元-2000万元的水平。但化妆品市场占有率占比最高的仍然是1亿元以上规模的连锁系统。这些连锁分布在广东的珠三角区域,它们占到整体接近75%。这个数据与珠三角GPD占全省总比例79.3%的数据相比差别并不大。这也代表着,广东化妆品连锁规模与当地的经济环境有着密切关系。记者认为,广东2000万元以下的化妆品专营店连锁的连锁将面临着更大的生存压力。

通过调研来看,广东化妆品专营店TOP10起点销售额为3000万元,TOP10销售总额达到13.13亿元。将TOP10按照区域划分:广州1家、东莞3家、深圳5家、珠海1家。深圳是拥有连锁总部最多的区域,同时整个珠三角区域连锁总额占比达到98%。值得一提的是,TOP10中有三家是以进口品为主的连锁,总额占比30.5%。

在广东之前,记者团队还先后走访过湖南、新疆、内蒙、河北、山西、湖北、陕西、四川、山东、河南等十省的化妆品市场。从几个省份年销售过亿体量的连锁数量对比来看,广东省排名各省第一。也就是说,广东之所以能够可以称为化妆品大省主要是依靠“排头兵”们的表现。

从几个化妆品大省的TOP10总额以及TOP10起点数据对比来看,广东与四川、河南、山东、湖南一样,作为人口大省化妆品店竞争力较强发展水平较高,化妆品市场较为成熟。

各省TOP10总额方面,四川的以14.72亿元排名第一,广东居第二(13.13亿元)。记者认为,竞争力较强的省份TOP10化妆品连锁实力也较强。从整体看来,广东省龙头连锁与TOP10其他连锁规模体量悬殊较大。

此外,在TOP10总额以及起点销售额方面,四川省均排名第一。如果将四川的经济数据和人口数据作为基准线,而不考虑消费者消费习惯,广东的化妆品市场能有多大的空间?记者计算之后发现,若以四川的人均GDP为标准,广东省TOP10总额规模至少要达到18.33亿元才较为合理。也就是说,相较于目前市场,广东化妆品份额仍有40%的增长空间。

广东化妆品消费者特点十分明显。由于区域性流动人口较多,化妆品消费者大致可分为两大类,一类是原住民,一类是外来人口。一部分原住民对于护肤的意识不强,也不常常使用化妆品;另外一部分原住民的化妆品购物习惯大多分布在百货、商超,或是直接去到香港、澳门购物。而在外来人口方面,大多分布在在城中村以及工业区。这也导致,广东省TOP10专营店的购买化妆品水平在全国看来,并不具备太大优势。

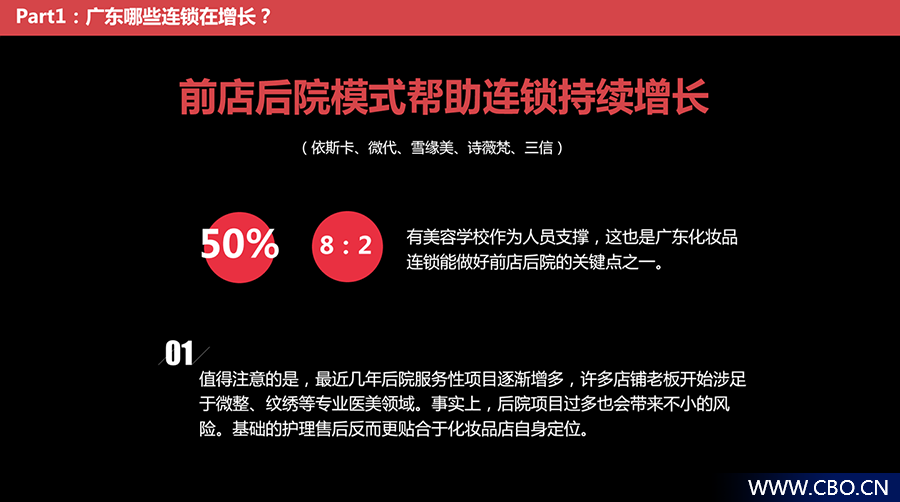

调查发现,广东化妆品专营店可大概能分为三种类型:一类以护肤、彩妆、香氛为主的主营进口品、专业线产品的店铺,如妍丽、美颜坊、千色店;一类是传统化妆品店,以护肤、彩妆、洗护、面膜以及其他小品类及爆品为主,如娇兰佳人等;另外一类在前一类店铺的基础上导入了后院项目,如依斯卡、诗薇梵、微代等。

在广东TOP10的连锁中,进口品连锁有3家、传统连锁有2家、前店后院模式连锁达到5家。前店后院的服务模式,能够说是广东化妆品专营店连锁赖以生存的“武器”之一。

另外,在广东TOP10的化妆品连锁中,全国性连锁和区域性连锁各5家,全国性连锁市场占有率占比80.9%,区域性连锁则占比不到20%。

记者将广东省TOP10专营店的平均单产与其他8个省份做了对比后发现,广东省平均单产最低。如果不计算妍丽等进口品店的高单产,广东平均单产水平仅130万元。事实上,从报道组走访情况上看,珠三角地区的大部分店铺的平均单产仅80-90万元,绝大多数店铺单产未过百万元。而单产低的根本原因,是因为广东化妆品专营店70%左右的店铺都属于社区店。

广东省TOP10连锁的平均客单价达到185元,在与各省的对比中排名第一。由于流动人口较多,在客流下滑的背景下,广东前十的店铺大都选择通过提升客单来平衡营收。

广东省化妆品店营业时间在所走访省份的对比中是最长的,平均达到了14个小时。人员成本高的原因,也导致了广东省平均人效仅为32万元。

除了面临百货、超市以及全国性连锁的竞争挑战外,广东区域化妆品连锁所面临的来自电商以及跨境电子商务的竞争压力,都要比其他省份大得多。天猫最近一次“双11”购物节中,广东省网购交易额突破60亿元大关,超越浙江省成为全国第一。此外,有多个方面数据显示,广东跨境电子商务规模也是全国第一。

CS渠道卖得最好的品牌:自然堂、卡姿兰、一叶子

记者统计了22家广东化妆品连的品类数据及品牌数据,与其他省份进行了对比。

数据显示,广东化妆品专营店连锁护肤品类占比最高60%,最低20%,平均占比为37.9%;彩妆品类占比最高30%,最低10%,平均占比为16.3% ;面膜品类占比最高30%,最低5%,平均占比为17.6%。广东化妆品专营店品类布局最明显的特点是,护肤品类整体占比不突出,而面膜品类的占比较高,面膜的平均占比甚至要高于彩妆。

在22家化妆品连锁系统各品类TOP3统计中,护肤品类出现的品牌数多达30个;其中,自然堂是广东地区化妆品专营店卖得最好的护肤品牌,其次是韩束。彩妆品类前三中,出现的品牌数多达28个;其中,卡姿兰是广东地区销售最好的彩妆品牌,其次是玛丽黛佳。面膜品类前三中,出现的品牌数多达32个;其中,一叶子是广东地区销售最好的面膜品牌,其次是珀薇和美迪惠尔。

基于调研结果,记者对广东化妆品专营店市场经营管理层面,提出了四点问题分析及建议。

首先,广东化妆品专营店要拒绝价格战,提升客单。以增加客单为根本诉求,适当拓宽品类,引进与店铺定位相符的产品。广东化妆品生产企业众多,品牌选择以及打造对于广东化妆品连锁有着先天的优势。事实上,广东市场卖得好的品牌有多样化且分散的特点。广东化妆品专营店店主可尝试引进跨界品类,引入时尚品等,来吸引年轻消费者。

其次,广东化妆品专营店要进行品类结构优化,重点提升彩妆品类占比。精简和优化品牌SKU以及单品,提高店铺运营效率,同时重点提升彩妆品类占比。对于店铺来说,要增加品类宽度,增加品牌可显性,同时要精简单品。

再次,广东化妆品专营店要及时提升后台管理能力。这包括后台数据的精细化管理与分析、库存管理和后台人员细分等。特别是对于在广东“分水岭”以下的连锁。对内能够尝试商品变革,抓团队——强化员工销售技巧、运营模式和管理体系,同时连锁店主需调整不合理的薪资制度,对店员进行规范的公司化管理。

最后,广东化妆品专营店连锁店有必要进行思维模式的转变。记者认为,广东的化妆品连锁之所以能够发展到现在的规模,更多是依赖化妆品的模式红利,比如卖进口品、开展前店后院、开展加盟、搭建平台等。而零售技术的提升,将会使得广州化妆品专营店连锁再上一个新的台阶。