国货当自强爱美必选消费的这个分支应重视——钱瞻研报2021年第19期

原标题:国货当自强,爱美必选消费的这个分支应重视——钱瞻研报2021年第19期

各位老铁,大家周末好!我是钱研君,每个周末,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

近期钱研君又与吃喝玩乐杠上了!刚刚为粉丝朋友分享大众食品,本周钱研君又想到了美,医美概念股已经涨得太多,也已经提前挖掘,还有什么美能关注呢?

对的,护肤化妆品,这个消费趋势在国内正持续走高,医美已经牛了,护肤品或许也存在迎头赶上的可能。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作使用建议。据此入市,风险自担!

我国化妆品市场整体处于成长阶段,与美国、日本等成熟市场相比,中国化妆品市场增速处于高位。2020年中国美容个护商品市场达到5095.83亿元,成为全世界第二大化妆品市场,2014-2020年复合增速为11.35%,2020年同比增长6.67%;世界、美国、日本同期增速分别为-2.68%/-0.78%/-7.94%。总体上说,消费需求增加来源于人们对外表的重视程度增加、对美好形象的精神需求增加。

随着美妆自媒体的发展与流行,人们对化妆品的认识逐渐丰富,渐渐培养护肤化妆习惯,化妆品消费需求持续增长。

化妆品行业的经济周期性显而易见,化妆品零售增速与人均可支配收入、GDP增速变动趋势相近。化妆品作为可选消费品,其品类层次丰富、价格跨度大,消费者的消费能力决定了对化妆品品类和价位的选择。又因消费者的消费能力受整体经济环境影响,所以化妆品市场的增速,具有强周期性的特质。另外,相对于其他商品,人们对化妆品的消费配置对经济下行反应迟缓,对经济复苏反应敏感。

在2008年美国次贷危机前,我们国家的经济整体处于快速地增长状态,人类对于化妆品的消费占比一直上升。次贷危机后的短期内,化妆品消费的反应较为迟缓,化妆品消费占比仍在上升,在2009年末达到3.14%(剔除石油、汽车)。在 2010年经济反弹后,2011-2016年次贷危机的消极影响持续,我们国家的经济放缓,化妆品消费占比在2010-2011年迅速降低至2.57%后,2011-2016年维持在2.53%-2.58%的低位。

2016年后我们国家的经济增速回升,人类对于化妆品的消费配置即刻上升,即使在2020 年新冠肺炎疫情对可选消费造成冲击的大环境下,化妆品在限额以上社消零售额中的占比依旧上升至3.91%,达到历史高位。可见人们的化妆品消费是对经济回暖更加敏感的,而化妆品也逐渐展现出必选类消费的特性。

4月9日,国家药品监督管理局发布《化妆品分类规则和分类目录》《化妆品功效宣称评价规范》《化妆品安全评估技术导则(2021年版)》三则重要通告。作为新《化妆品监管管理条例》的配套法规,这三则通告就化妆品的分类规则、功效宣称评价及安全评估技术标准做了详细具体的规范,并规定5月1日起正式施行。

定位更加明晰具体化。《化妆品分类规则和分类目录》将化妆品从功效宣称、作用部位、使用人群、产品剂型以及使用方法五个层次进行细分定位,并对不同的划分进行编号。与之前《化妆品分类规则和分类目录》征求意见稿中出现的功效类型相比,去掉了“毛发造型”一类,同时将“祛斑美白”“祛斑美白(仅物理遮盖)”两类合成“祛斑美白”一类。

功效性宣称越强,对应科学依据要求越为严格。根据《化妆品功效宣称评价规范》,化妆品的功效宣称,应当有充分的科学依据,依据最重要的包含文献资料、研究数据或者化妆品功效宣称评价试验结果等。

因此,该规范有利于推动行业规范化良性发展。一方面,对于原本就注重功效评价的企业来说,再次加强了其整体竞争优势;另一方面,可加速出清轻研发和虚假或过度宣传的产品和企业。此外,在这样的背景下,新品开发成本可能增加,产品上新和更新换代可能减速,大单品的生命周期有望延长。

我国化妆品市场,以大众市场为主,但高端市场增长更快并且占比不断的提高。同时,我国化妆品市场以大众市场为主的格局,主要与人均可支配收入较低有关,并且随着我们国家人均可支配收入的增加,我国高端市场的比重将越来越大。

在我国大众市场的规模前列中,能够正常的看到部分本土公司正在崛起,而在高端市场前列却不见本土公司身影。趋势上,随着本土公司的发展,大众市场的国际龙头市占率逐渐降低。这是由于在大众市场中,产品只要达到基础的效果和要求,如保湿、安全、防腐、款式多样等,科研要求并不高。

目前国产化妆品的生产水平已达到基础水平,再配合贴近国人心理的营销和低线城市的广泛渠道,所以国产化妆品得以在大众市场中提升地位。而在高端市场中,除了安利这一直销公司在中国市占率下降外,国际龙头公司地位十分稳固,本土公司很难跻身高端市场前列,因为高端产品一定要达到更高的要求,如抗皱、紧致、不致敏、功能效果成分含量高、包装密封程度好等,科研要求很高,国产化妆品的水平尚未达到。

皮肤学护肤品市场规模135亿元,占比护肤品市场比重为5.5%,对标全球皮肤学化妆品10%的渗透率,国内市场大有可为。根据欧睿咨询数据,2019年皮肤级别护肤品市场规模达135亿元,增长33%,2014-2019年复合增速为23.5%,远高于护肤品大类同期10.1%的复合增速。截至2019年,皮肤级别护肤品占比护肤品市场规模的5.53%,相比于去年提升0.75%,是近五年以来渗透率提升最快的一年。

成熟欧美发达市场皮肤学护肤品渗透率更高,2019年法国、美国两大化妆品消费成熟市场皮肤学护肤品渗透率分别为43.%、14.7%,皮肤学护肤品作为精准护肤需求,欧美成熟市场更为流行。国内市场从满足基础护肤需求向精致护肤需求升级,皮肤学护肤品市场大有可为。

2019年中国市场皮肤学护肤品龙头品牌份额为20.5%,本土品牌对本地区问题肌肤形成机制了解更具优势、专业渠道更有沉淀以及皮肤学原料研发实力不断突破,未来本土品牌将持续占领优势。

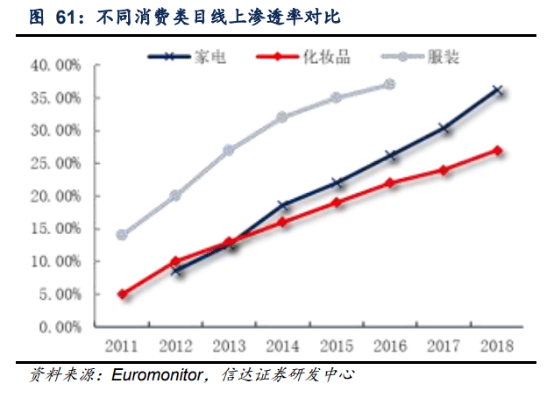

线上依然是化妆品行业增长重要推动力,渗透率提升存在空间。根据欧睿咨询数据,2019年化妆品线%,线年化妆品线上增速触底之后行业加速增长,主要推动力在于:

2、线上美妆人群不断扩容,尤其是年轻化流量为板块带来新消费力量。相比于服装、家电近40%的渗透率,化妆品具备标品属性以及网购便捷性,线上渗透率未触及天花板,线上依然具备良好增长潜力。

新环境下,“两微一抖”、小红书等平台具备良好流量基础,为品牌持续赋能。化妆品线上化发展下半程,内容电商及社群电商成为新风口。根据蓝鲨信息数据,抖音2020年电商全年GMV超过5000亿,较2019年翻3倍以上,2021年有望翻倍;美妆类目为抖音平台的重点类目,2020年下半年开始,美妆品牌商纷纷布局抖音小店,抢占流量。

根据聚美丽数据,2020年美妆护肤行业迎来私域生意新局面,美妆行业私域GMV较2019年增长3.2倍。新兴线上渠道的兴起,为品牌商提供新的流量入口,为具备灵活营业销售能力的品牌提供新增长契机。

彩妆是化妆品行业中景气度较高的子行业,目前仍处于低配阶段,未来存在比较大提升空间。根据CIC数据,2019年中国彩妆行业市场规模约800亿左右,2015-2019年复合增速为18%,高于化妆品行业平均增速,是化妆品行业中景气度较高的子行业。

从人群基数角度,未来十年内彩妆女性人群可超过2亿人(15岁-44 岁),较当前人群或存在30%左右提升空间;从人均消费水平看,我国一线城市与发达市场中等水准存在1.8倍差距。对标海外成熟市场化妆品结构,我国彩妆处于“低配”阶段。根据欧睿统计,2019年美国、日本、韩国彩妆占比护肤品规模比重分别为85%、41%、39%,而中国仅有23%,品类成长性高。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作使用建议。据此入市,风险自担!

银河证券:国产化妆品在商品市场与长期资金市场表现活跃,全产业链维持高景气度增长态势

(本文封面图片来自:摄图网。文章的主要内容仅供参考,不作为投资依据,据此入市,风险自担。)